.webp)

.webp)

Не стоит тратить полмиллиона долларов на то, чтобы снизить рейтинг вашего приложения вдвое

Представьте ситуацию: ваша команда специалистов потратила два года работы и полмиллиона долларов на разработку нового приложения, которое после запуска не оправдало ожиданий клиентов. Какой была бы ваша реакция?

Существует несколько неочевидных факторов, которые могут перечеркнуть все инвестиции и усилия, затраченные на создание отличного продукта для клиентов из области финансовых технологий или банковской сферы. Итак, давайте выясним, почему покупателям может не понравиться ваш новый дорогостоящий продукт.

Безусловно, прекрасный клиентский опыт (UX/CX) — неотъемлемое условие для сохранения конкурентного преимущества в цифровом мире.

Однако, в банковской сфере данное утверждение не всегда оправдано. Часто бывает так, что усилия, направленные на улучшение клиентского опыта не приводят к успеху по причине существования “слепых” зон. Встречаются ситуации, когда проект заранее обречен на провал, вне зависимости от размера его бюджета или усилий, приложенных командой.

При неправильной реализации попытки улучшения продукта могут привести к убыткам, вызванным так называемым “разрывом в опыте” (здесь и далее речь идет об опыте использования цифровых услуг).

Подобная ситуация произошла с одним банком, который инвестировал почти полмиллиона долларов в развитие своего мобильного приложения, однако это привело к снижению уровня общей удовлетворенности клиентов.

Основная причина этого — разрывы в опыте использования цифровых услуг на разных уровнях финансовой компании, которые команда не смогла вовремя выявить и предотвратить.

Как выявить эти “слепые” зоны и избежать их влияния на конечный результат, чтобы обеспечить успешность дорогих и масштабных цифровых проектов?

1. Улучшение клиентского опыта в банковской сфере может не дать результатов

За последние десять лет было проведено большое количество исследований, в ходе которых подтвердилось первоочередное влияние клиентского опыта (CX) на рыночную эффективность компании. Если плохой CX может стать причиной множества бизнес-проблем, то отличный CX, напротив, увеличивает число обращений, повышает коэффициент удержания и доход. Это можно объяснить отчетом Oracle, согласно которому 86% клиентов готовы платить больше за улучшенный клиентский опыт.

Может показаться, что все очень просто, ведь из вышесказанного напрашивается вывод, что достаточно обеспечить лучший клиентский опыт, и вы увидите значительный рост прибыли. Но на практике все гораздо сложнее. Как показало исследование Bain & Company, 80% CEO считают, что их компании и так предоставляют клиентам прекрасный опыт, однако лишь 8% клиентов согласны с этим.

Главная причина такого расхождения — “разрыв в опыте”. Это отрицательная разница между ожиданиями клиентов и опытом, который они на самом деле получают в сфере финансовых цифровых услуг. Если опыт будет намного хуже ожиданий человека — это повлечет за собой множество неприятных последствий, таких как:

- снижение лояльности клиентов;

- огромное количество негативных отзывов;

- разрыв отношений с брендом.

В большинстве случаев существующие пробелы в опыте остаются нераспознанными. Руководители и сотрудники компании не понимают, что и почему следует улучшать, даже если они чувствуют, что что-то не так. А если не осознать проблему, то справиться с ней попросту невозможно.

2. Пример из жизни: разрыв в опыте на практике

Чтобы объяснить, каким образом “разрыв в опыте” может вызывать проблемы, хотелось бы привести пример из реальной жизни. Несколько лет назад довольно известный и уважаемый банк в Центральной Европе вступил на путь масштабной цифровой трансформации. Приложение банка на тот момент имело рейтинг 3,5 и сильно устарело. Чтобы внедрить передовые технологии, улучшить имидж банка и повысить его шансы на выживание в конкурентной борьбе на растущем цифровом рынке, руководство приняло решение о создании и запуске современного банковского приложения. Эта задача должна была осуществиться в кратчайшие сроки, поэтому на дизайн и разработку приложения было заложено 6 месяцев.

Тем не менее, на создание нового приложения банк потратил в три раза больше времени: 1 год и 8 месяцев. Кроме того, в проект было вложено достаточно много средств. С учетом масштабов проекта, внесенных изменений и сроков, общие затраты можно оценить примерно в полмиллиона долларов.

Однако результат абсолютно не оправдал ожиданий. После выпуска нового приложения, его рейтинг уменьшился с 3,5 до 2,4 и продолжал падать даже через год. Таким образом банк добился обратного эффекта и значительно ухудшил качество обслуживания клиентов.

Но как такое могло произойти, если банк сделал все возможное для улучшения пользовательского опыта, а вся команда упорно трудилась над созданием приложения почти два года?

Здесь мы имеем дело с “разрывом в опыте”. Несмотря на то, что десятки ведущих специалистов банка потратили 20 месяцев и полмиллиона долларов на создание улучшенной версии продукта, он не оправдал ожиданий пользователей.

Хотя настоящая причина неудовлетворенности клиентов кроется в неосознаваемом пробеле в опыте, финансовые компании зачастую пытаются обвинить в своей неудаче внешние обстоятельства: изменения на рынке, активность конкурентов, появление инновационных решений, изменение моделей потребления. Конечно, и в этом есть доля правды, однако если компания способна эффективно адаптироваться к новым условиям, она должна использовать указанные факторы для своего роста, а не искать “козла отпущения”.

Самый важный показатель того, эффективно ли компания адаптируется к новым обстоятельствам, — это то, насколько ее услуги соответствуют ожиданиям клиентов или даже превосходят их.

Компании, которые не осознают разрыв между своими услугами и ожиданиями клиентов, не способны адаптироваться.

В некоторых случаях действия компании приводят к увеличению пробела в опыте до критического уровня. Такая ситуация может спровоцировать резкое падение спроса на продукты и услуги компании.

Вернемся к нашему примеру: создается впечатление, что руководство компании было уверено в успехе обновленного приложения и поэтому вложило большие средства и усилия в рекламу. Реклама нового, современного, инновационного и удобного мобильного приложения сформировала у пользователей завышенные ожидания, которые значительно превзошли реальное качество услуги. В итоге, когда продукт был выпущен, клиенты удивились, обнаружив, что их ожидания не оправдались, поскольку новое приложение оказалось хуже старого. Это вызвало целый поток негативных отзывов не только в App Store и Google Play, но и в социальных сетях. Люди писали в Твиттере о сложностях, с которыми столкнулись, и подшучивали над провалившимся проектом по цифровизации банка.

3. Основная угроза — неосведомленность о разрыве

Давайте разберемся, как возник разрыв между цифровым опытом и ожиданиями пользователей, а также почему никто не смог его предотвратить. Самая большая проблема заключается в том, что подобные пробелы часто остаются незамеченными компанией. Их причины не очевидны и могут быть обнаружены сразу на нескольких уровнях организации. Кроме того, их влияние настолько незаметно, что разрушительные последствия могут наступить весьма неожиданно. В конце концов, никто не сможет понять, в чем причина, пока команда не столкнется с провалом продукта на рынке.

Основная сложность в преодолении разрыва заключается в том, что чем выше уровень иерархии в компании, тем выше вероятность неосведомленности о нем. Первопричина разрыва обычно обнаруживается именно на высших уровнях. Чем ниже уровень иерархии, тем больше сотрудников ощущают проблемы и разрывы. Но зачастую у них нет полномочий и возможностей для устранения этих разрывов, поскольку они ограничены корпоративной культурой.

Рассмотрим случай, в котором отдел поддержки клиентов ежедневно получал тысячи звонков о проблемах в обновленном приложении. Однако в такой ситуации сотрудники были бессильны из-за излишней фрагментированности бизнес-процессов в компании.

Разочарование клиентов продолжало расти. Они столкнулись с проблемами, которые затрудняли выполнение даже самых простых повседневных операций. При этом сотрудники службы поддержки сообщали клиентам лишь то, что они не единственные испытывают сложности, и что в настоящее время банк занят разработкой новых функций, а не исправлением существующих проблем.

Ситуация усложняется тем, что внутренние процессы, лежащие в основе разрывов в опыте, обычно вызваны теми же механизмами, которые помогали компании выживать и расти в прошлом. Поскольку развитие любой организации происходит по инерции, эти механизмы поддерживаются внутренними убеждениями и ценностями, а также создают сопротивление попыткам распознать и устранить разрывы в опыте.

Прежде всего, необходимо устранить пробел на уровне руководства компании. Чем ниже специалисты находятся по уровню иерархии, тем больше ощущается разрыв, поскольку клиенты к ним ближе, чем менеджмент. Соответственно, сотрудники, напрямую взаимодействующие с клиентами, будут обладать наиболее полной информацией, ведь они получают ее непосредственно от людей, чьи ожидания не оправдались.

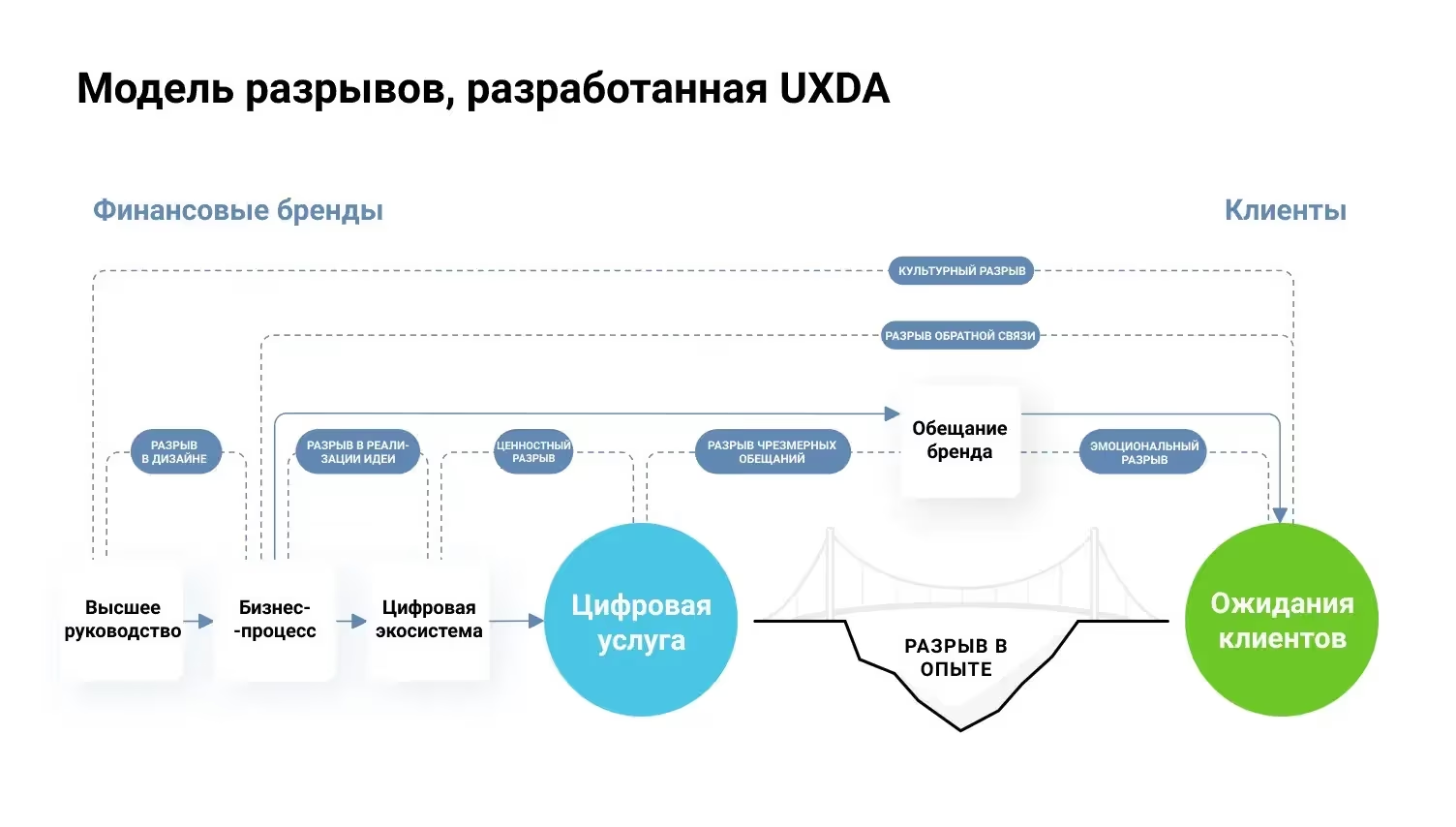

4. 7 типов разрывов в опыте

Причиной основного разрыва в опыте могут быть “слепые” зоны на одном или нескольких из семи уровней финансовой организации: культура, обратная связь, реализация идей, дизайн, ценность, обещание бренда, эмоциональная связь.

Скачайте Модель разрыва в опыте в формате PDF, чтобы поделиться ею и обсудить с вашей командой.

1. Культурный разрыв

Недостаточная клиентоориентированность на уровне культуры мешает сотрудникам обеспечивать уровень обслуживания, близкий к ожиданиям клиентов, что вызывает “культурный разрыв”. В компании с разрывом подобного типа процессы и действия, направленные на повышение клиентоориентированности, не являются приоритетными и на их реализацию не выделяются необходимые ресурсы.

2. Разрыв обратной связи

Недостаток сведений об ожиданиях клиентов и их опыте взаимодействия с продуктом или услугой создает “разрыв обратной связи”. Финансовые компании собирают такие данные, но не анализируют их и не предпринимают никаких мер для улучшения ситуации.

3. Разрыв в дизайне

Даже если компания ориентирована на клиента и собирает большое количество данных об ожиданиях покупателей, все равно может существовать пробел, касающийся уровня и методологии дизайна. Наличие необходимого опыта позволяет создать высококачественную экосистему цифровых продуктов, которая обеспечит наилучшее обслуживание в соответствии с потребностями клиентов.

4. Разрыв в реализации идеи

Этот разрыв касается плохой реализации дизайна. Если разработка дизайна, ориентированного на пользователя, не является для компании приоритетом, то решения и усилия, направленные на создание конечного продукта или услуги являются низкокачественными и неэффективными. Уровень реализации определяет способность компании создавать конкурентоспособные услуги и продукты в эпоху цифровых технологий.

5. Ценностный разрыв

Такой разрыв может возникнуть, если экосистема дизайна не соответствует ожиданиям пользователей на пяти уровнях пирамиды ценностей, состоящей из функциональности, удобства использования, эстетики, статуса и миссии.

6. Разрыв чрезмерных обещаний

Как следует из примера с банком, если компания агрессивно рекламирует свои услуги и гарантирует то, что продукт не сможет в конечном счете обеспечить, для пользователей это станет дополнительным разочарованием. В результате негативная реакция на продукт может стать вдвое сильнее, поскольку рекламные обещания не будут соответствовать действительности.

7. Эмоциональный разрыв

Если бренд обращается к своим клиентам исключительно формально, предоставляя им лишь важную информацию и рассказывая о функциональных особенностях продукта, то эмоциональная связь между ним и пользователем будет сформирована не полностью. Нельзя забывать, что люди принимают решения с помощью эмоций, поэтому создание эмоциональной связи для повышение ценности услуг может оказать положительное влияние на ожидания клиентов и пользовательский опыт.

5. Способы преодоления разрывов в опыте

Каждый клиент подсознательно оценивает, насколько оказанная услуга соответствует его ожиданиям.

Эмоции, вызываемые качеством пользовательского опыта, формируют репутацию бренда. В современном мире именно цифровые каналы стали основой “маркетинга” и PR бренда. Негативный опыт использования мобильного приложения может свести на нет все усилия по продвижению бренда, даже если он имеет столетнюю историю работы с клиентами и отличное качество обслуживания в рамках других каналов взаимодействия.

В эпоху цифровых технологий доминирующим является взаимодействие с клиентами через мобильные телефоны. В этой связи необходимо понимание того, как устранить указанные семь пробелов в опыте, которые могут возникнуть при создании цифровых продуктов.

1. Преодоление культурного разрыва

В области культуры преобразования начинаются с изменения мышления высшего руководства компании, что затем влияет на ее культуру и внутренние ценности. В частности, может быть внедрен клиентоориентированный подход.

2. Устранение разрыва обратной связи

В примере с банком первым шагом к преодолению разрыва стала бы тщательная работа с наиболее распространенными жалобами, которыми клиенты делились в социальных сетях и при обращении в службу поддержки. Такие клиенты находятся максимально близко к разрыву. Зачастую они более осведомлены в вопросе ликвидирования этого разрыва, чем руководство компании. Часто клиенты стремятся поделиться своими эмоциями и хотят быть услышанными, поэтому если организация открыта и готова к критике, она может использовать эти данные, чтобы преодолеть разрыв и сделать свой бизнес более гибким.

3. Устранение разрыва в дизайне

Для разработки стратегии преодоления разрыва в дизайне за счет интеграции дизайнерского подхода и дизайн-мышления можно использовать дизайн-пирамиду. Этот фреймворк определяет пять уровней, на которых внедрение дизайна значительно повысит общую эффективность компании: процесс, команда, действия, результаты и ценность.

4. Устранение разрыва в реализации идеи

Вам необходим проверенный подход к реализации дизайн-проекта. Этим подходом может служить методология финансового UX-дизайна с пошаговой системой для разработки цифровых финансовых продуктов, соответствующих ожиданиям клиентов и способных устранить разрыв в реализации идей. Этот подход включает в себя дизайн-мышление, фреймворк BUP (бренд, пользователь, продукт) и широкий спектр инструментов UX-дизайна.

5. Преодоление ценностного разрыва

Для преодоления этого разрыва можно использовать пирамиду ценностей. Создание подлинной ценности и выгоды для клиентов начинается на уровне функциональности продукта, затем эта ценность расширяется за счет исключительного удобства использования, эстетики (впечатляющий визуал), статуса (персонализация продукта для определенной аудитории) и, наконец, миссии, вокруг которой строится сообщество.

6. Преодоление разрыва чрезмерных обещаний

В эпоху цифровых технологий клиенты требуют прозрачности, заботы, честности и открытого общения. Сетевой эффект (при котором ценность продукта зависит от числа и опыта других его потребителей) делает практически невозможной продажу продуктов плохого качества, поскольку каждый может оставить негативный отзыв в социальных сетях. Это может сильно подорвать доверие клиента. Поэтому критически важно давать лишь те обещания, которые можно не только исполнить, но и превзойти.

7. Устранение эмоционального разрыва

Эмпатия и забота о клиентах важны как никогда. Построение эмоциональной связи между брендом и клиентами необходимо для того, чтобы обеспечить долговременную лояльность и спрос. Такая связь строится на всех ранее рассмотренных этапах: правильное мышление, при котором клиенту отводится главная роль, получение обратной связи и улучшение продукта на ее основе, использование правильных инструментов и методологии для разработки дизайна и экосистемы, создание подлинной ценности и выгоды для клиентов, и, наконец, честность и сверх выполнение обещаний.

6. Как стать успешным финансовым брендом

В этой статье были рассмотрены семь основных разрывов в опыте, которые могут навредить компании в процессе создания цифровых финансовых продуктов, а также семь способов, которые помогут их избежать или устранить. Финансовые бренды, имеющие представление об этих “слепых” зонах, могут мгновенно получить значительное рыночное преимущество перед своими конкурентами, которые все еще не знают о них. Одна лишь осведомленность о проблеме уже имеет большое значение, однако в сочетании с действиями она может привести к долгосрочному успеху.

.svg)

.svg)

.svg)