.webp)

.webp)

.svg)

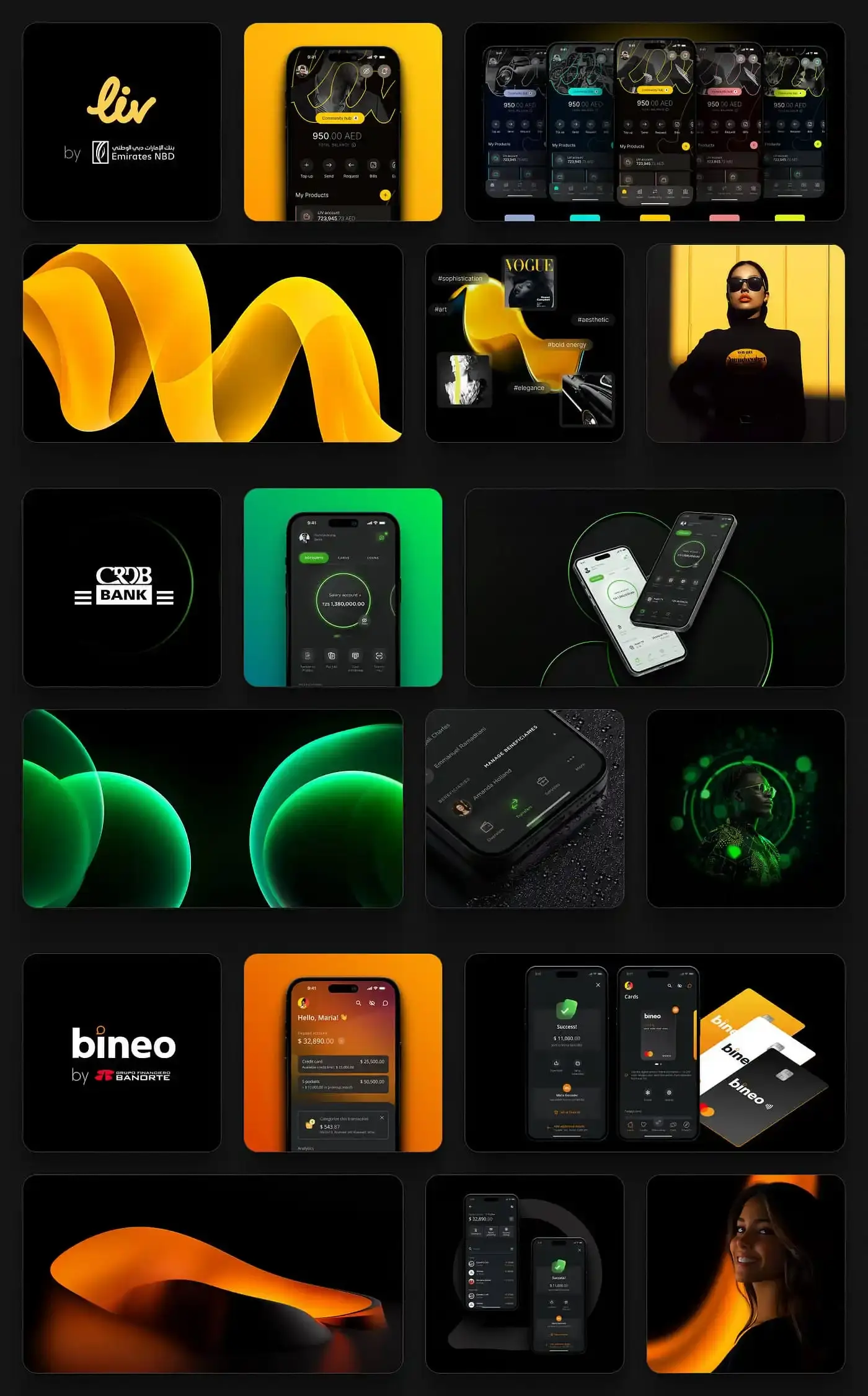

За последнее десятилетие цифровые банковские услуги претерпели значительные изменения, однако многие пользователи по-прежнему испытывают стресс и тревогу, управляя своими финансами онлайн. Продуманный дизайн способен смягчить эти болевые точки и сделать такие взаимодействия по-настоящему человечными. В сегодняшней статье мы разберемся, как инсайты из нейронауки могут помочь нам в создании эффективных, эмоционально значимых финтех-продуктов.

Спустя годы цифровых инноваций многие финансовые приложения по-прежнему «затапливают» пользователей данными, упуская из виду то, что действительно важно: отношение людей к своим деньгам. Мы решили пойти совершенно другим путем: обратившись к нейронауке, мы обнаружили, что эмоциональная мотивация пользователей может коренным образом трансформировать их финансовое путешествие. Речь не только о функциях и транзакциях, но и о создании доверия, поощрении хороших привычек и превращении управления капиталом в процесс, который действительно приносит людям удовольствие.

Как же инсайты из нейронауки могут помочь нам в создании эффективных и эмоционально значимых финтех-продуктов?

Роль нейронауки в сфере финансов

Управление финансами часто рассматривается как чисто логическая задача, в основе которой лежат цифры, ставки и расчеты. Однако, как продемонстрировал нобелевский лауреат Даниэль Канеман, принятие решений здесь неотделимо от эмоций. Эта связь особенно важна при проектировании интерфейсов финтех-продуктов, где добавление элементов эмпатии и позитивного подкрепления может показаться контринтуитивным.

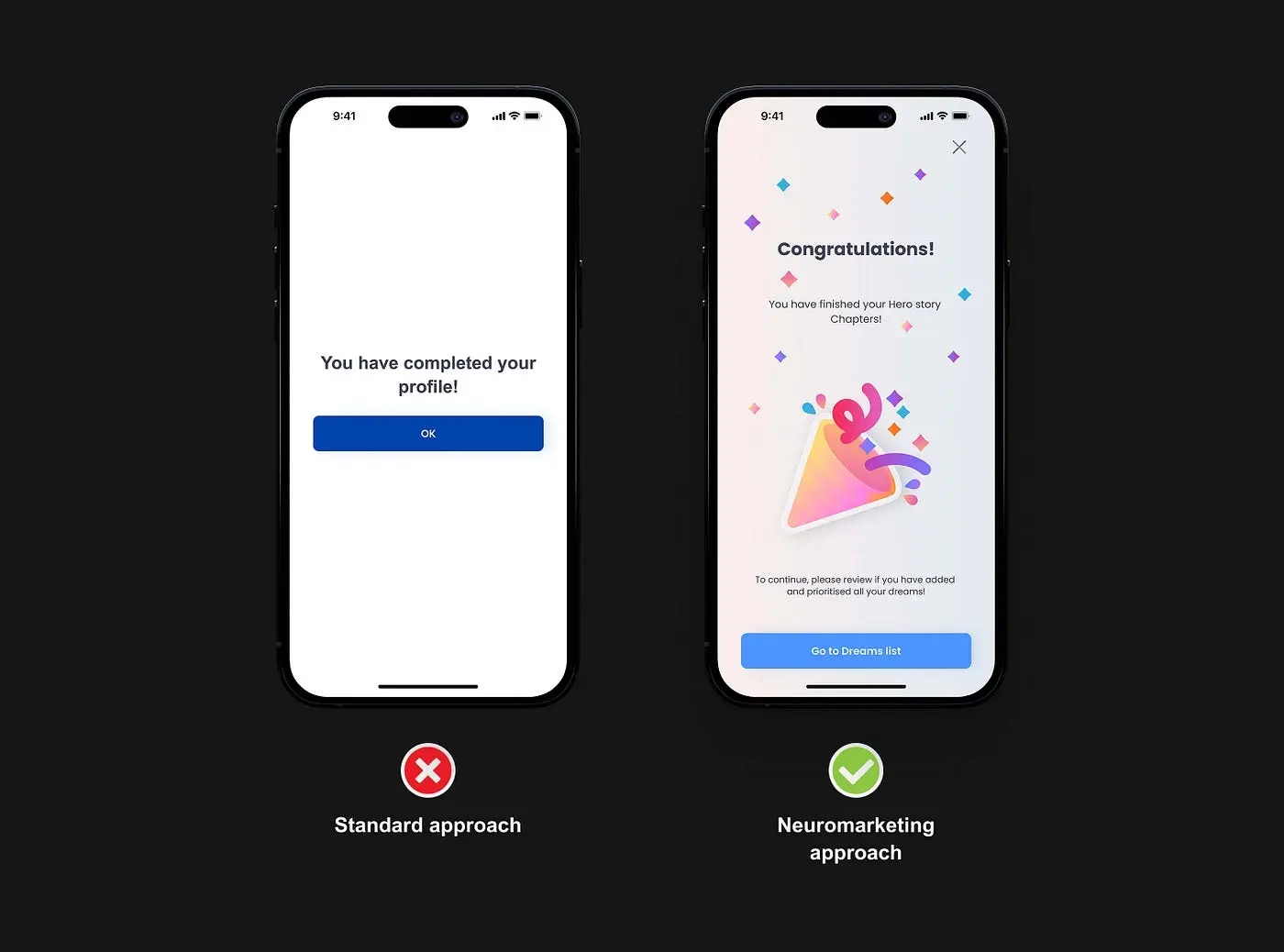

В цифровом банкинге небольшие моменты восторга — например, поздравительное сообщение о сэкономленных 5 долларах — могут оказывать удивительно мощное воздействие. Такие «маленькие победы» поддерживают мотивацию и помогают пользователям со временем формировать здоровые финансовые привычки.

Проблема заключается в том, что люди неосознанно приобретают определенные паттерны поведения, обусловленные когнитивными искажениями. Они привыкли думать о деньгах и обращаться с ними определенным образом, что может ограничить их финансовый рост или стать причиной неоптимальных решений. Нейронаучный подход позволяет распознавать эти искажения и работать с ними, мягко направляя пользователей в правильное русло.

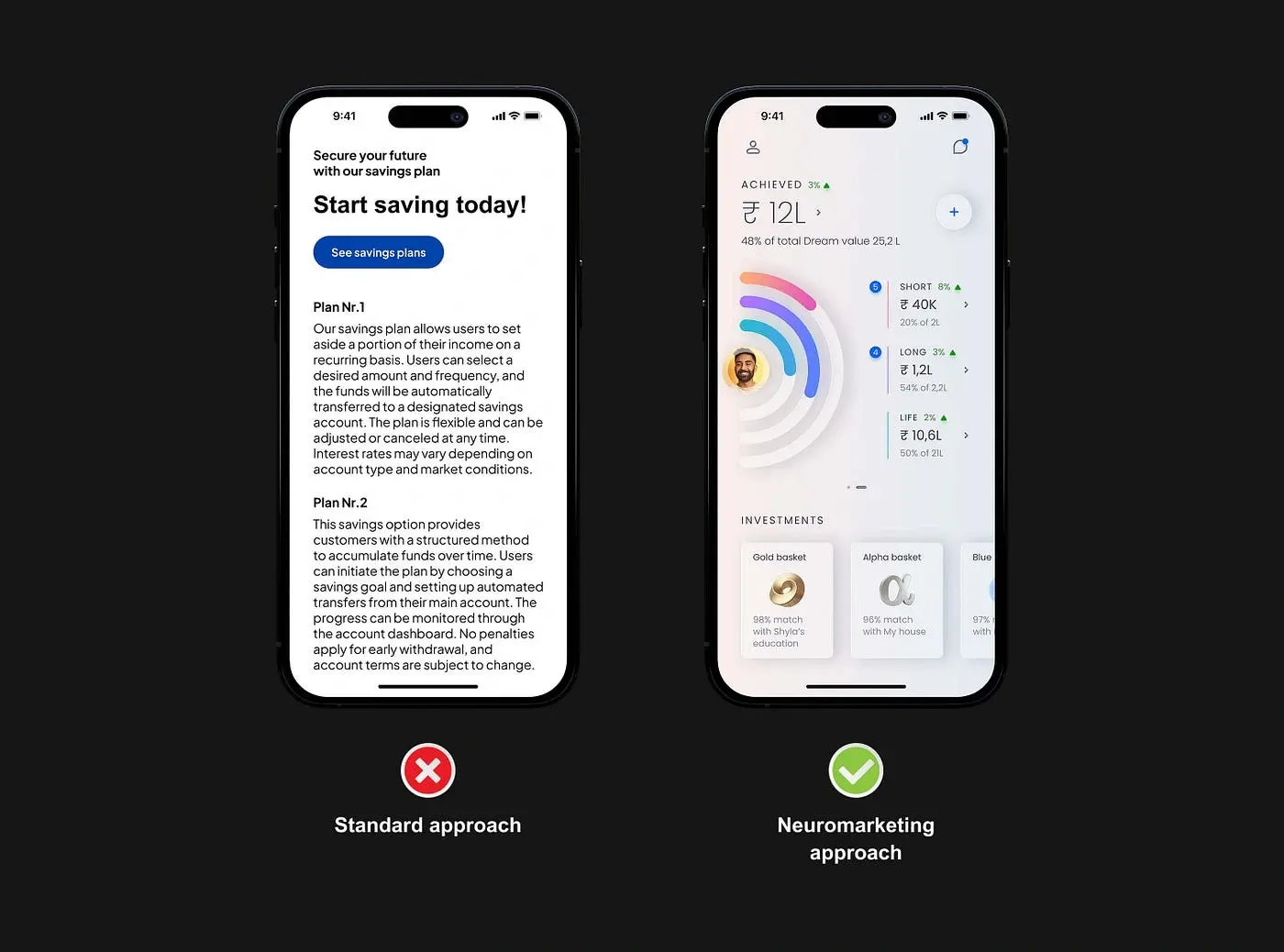

Другая распространенная ошибка — информационная перегрузка. Многие финансовые организации полагают, что пользователи только выиграют, если предоставить им как можно больше данных, — детализированные графики, широкие линейки продуктов и множество правовых документов. Но на практике это приводит к обратному результату. Когда людям становится слишком сложно, они прекращают взаимодействие.

Исследования Кеннинга и Хьюберта показали, что упрощенный выбор и четкие инструкции укрепляют доверие и повышают удовлетворенность аудитории. Понятные, лаконичные интерфейсы эффективнее, чем перегруженные деталями. Нейронаука показывает, что простота и ясность могут быть гораздо более убедительными и обнадеживающими, чем нескончаемый поток информации.

Финансовые сервисы зачастую фокусируются на процентных ставках, комиссиях или сравнении продуктов, но упускают из виду эмоциональную сторону управления деньгами. Именно этот пробел заполняет нейробиология. Понимая, как работает система вознаграждения мозга и какую роль играет дофамин в формировании нашего поведения, мы можем разрабатывать финансовые продукты, которые обеспечивают немедленное позитивное подкрепление хороших привычек.

Эмоциональная связь с брендом

Еще один удивительный инсайт — роль эмоциональных связей в формировании долгосрочной лояльности и доверия (Plassmann, Ramsøy & Milosavljevic, 2012). Хотя сфера финансов часто воспринимается как нечто холодное и механическое, люди с большей вероятностью будут взаимодействовать с таким приложением, если в нем присутствуют эмоциональные элементы.

Вместо скучных цифр мы можем добавить в интерфейс сторителлинг, превратив каждое финансовое действие в персональную цель, например, накопить на отпуск или образование для ребенка, что сделает опыт более близким и мотивирующим.

Такой подход согласуется с утверждением Дамасио (1994) о том, что эмоции являются неотъемлемой частью рационального мышления. Когда пользователи видят в приложении свои финансовые цели, например, накопить на поездку или выплатить долг, их опыт ощущается как более полезный и менее стрессовый.

Дофаминовый дизайн бросает вызов предположению о том, что финансовые сервисы должны быть строго формальными, сухими и эмоционально нейтральными. Каждый раз, когда пользователь достигает какого-либо рубежа (неважно, насколько значительного), отображайте в интерфейсе микропоздравление, например, быструю анимацию или мотивирующее сообщение. Хотя решение может показаться банальным, эта обратная связь высвобождает в мозгу дофамин, подкрепляя позитивное поведение.

Такие элементы геймификации, как шкалы прогресса и серии, задействуют наше естественное стремление к завершению и получению вознаграждения. Бернс, МакКлюр, Пагнони и Монтегю (2001) заметили, что даже предсказуемые вознаграждения могут поддерживать долгосрочную вовлеченность, особенно если они грамотно встроены в интерактивное путешествие.

Систематически применяя эти механизмы, финтех-приложения могут превратить рутинные задачи в приятные, повторяющиеся действия. Пример — приложение Qapital, которое завоевало лояльность пользователей, превратив накопление средств в увлекательный интерактивный опыт с помощью постановки целей, автоматизации и вознаграждений.

Нейромаркетинг для создания простого приятного опыта

Нейромаркетинг — это применение инсайтов из нейробиологии для разработки дизайна и коммуникационных стратегий с опорой на эмоциональные драйверы, вознаграждения и привычки пользователей. Хотя он преимущественно популярен в электронной коммерции, его влияние в сфере финансов постоянно растет.

«Денежные» решения по своей природе эмоциональны; людьми движут не только логические оценки рисков, но и психологические факторы, такие как страх потери, импульсивные вознаграждения и петли привычек. Используя эти мотиваторы, финтех-платформы могут стать более дружелюбными и менее пугающими.

На самом деле, иногда меньше — значит больше. Минималистичные дашборды и трекеры прогресса («Вы на 70% погасили свои долги»), помогают снизить тревогу и удержать пользователей. Четкая, целенаправленная обратная связь придает людям уверенность и повышает вероятность их возвращения.

Долгосрочный финансовый успех зависит от формирования устойчивых привычек, таких как сбережение, управление долгами и осознанные траты. Нейробиологические исследования показывают, что петли привычек, подкрепленные положительной обратной связью, превращают нерегулярные, бессистемные взаимодействия в устоявшуюся рутину (Berridge, 2007).

Наша цель — не манипулировать, а предоставить пользователям дополнительные возможности. По мере того как люди видят реальный прогресс — будь то сокращение расходов или рост сбережений — они чувствуют себя более уверенно и ощущают более глубокую связь с платформой. Со временем эти небольшие действия превращаются в долгосрочные привычки, а банковское приложение — в надежного финансового компаньона.

Применение нейромаркетинга в сфере финансов

Нейромаркетинг позволяет «очеловечить» взаимодействие людей с финансовыми сервисами. Используйте дофаминовый дизайн, чтобы сделать этот опыт не только эффективным и удобным, но и более эмоциональным.

1. Акцент на позитивном подкреплении

Что это:

Цель позитивного подкрепления — поощрение желаемого поведения, чтобы оно вошло в привычку. Небольшие вознаграждения запускают выбросы дофамина, вызывая ощущение выполненного долга и удовлетворенности.

Как применить в финансовом UX:

- Микропоздравления: Отображайте поздравительные анимации или сообщения каждый раз, когда пользователь достигает цели.

- Мгновенная обратная связь: Обеспечьте немедленное подтверждение (например, всплывающее окно «Успех!»), чтобы подкрепить такие действия, как оплата счетов или микросбережения.

Научная основа:

По утверждению профессора Мичиганского университета Берриджа (2007) дофамин повышает «стимулирующую значимость», что означает, что положительная обратная связь увеличивает вероятность повторения поведения.

2. Геймификация для повышения вовлеченности

Что это:

Геймификация — это добавление игровых элементов — баллов, значков, серий — в неигровую среду. Она задействует наше врожденное стремление к достижениям и признанию и повышает мотивацию.

Как применить в финансовом UX:

- Прогресс-бары и достижения: Показывайте пользователям их прогресс (например, «Вы заработали 20 долларов кэшбэка в этом месяце! Продолжайте в том же духе, чтобы разблокировать больше»), поощряя их прилагать дополнительные усилия для перехода на следующий уровень.

- Челленджи и серии: Предоставьте пользователям возможность устанавливать ежедневные или еженедельные цели (например, «Экономить по 5 долларов каждый день») для закрепления полезного поведения.

Научная основа:

Бернс и др. (2001) обнаружили, что предсказуемые вознаграждения и отслеживание прогресса вызывают выбросы дофамина, которые помогают поддерживать постоянную вовлеченность.

3. Персонализация опыта на основе данных

Что это:

Персонализация — адаптация опыта взаимодействия под потребности конкретного пользователя на основе данных о его финансовых привычках и целях.

Как применить в финансовом UX:

- Адаптивные дашборды, отражающие уникальное финансовое поведение каждого пользователя (расходы в режиме реального времени, напоминания о целях, персональные советы).

- Контекстные уведомления: Давайте своевременные подсказки (например, «Вам только что пришла зарплата. Хотите перевести 50 долларов на накопительный счет?»).

Научная основа:

Кеннинг и Хьюберт (2008) отмечают, что персонализация повышает эмоциональную вовлеченность, доверие и удовлетворенность пользователей.

4. Снижение тревожности с помощью эмоционального фрейминга

Что это:

Финансовые вопросы часто вызывают стресс или растерянность. Эмоциональный фрейминг — это успокаивающие формулировки и визуальные образы, которые делают такие задачи менее пугающими.

Как применить в финансовом UX:

- Дружелюбный, разговорный тон: Откажитесь от сложных терминов в пользу понятных подписей и инструкций. Вместо «Пожалуйста, пройдите обязательный процесс верификации» — «Мы должны удостоверится, что это вы! Всего несколько быстрых шагов».

- Визуальный сторителлинг: Преобразуйте скучные цифры в значимые путешествия (например, «Ваш путь к собственному дому»), которые вызывают эмоциональный отклик.

Научная основа:

Дамасио (1994) подчеркивает, что эмоции играют ключевую роль в принятии решений. Снизив финансовую тревогу, мы можем значительно повысить доверие и вовлеченность пользователей.

5. Работа с когнитивными искажениями

Что это:

- Неприятие потерь: Люди испытывают более сильные негативные эмоции от потери, чем позитивные от получения эквивалентной прибыли.

- Ментальный учет: Люди распределяют деньги по «счетам» (например, аренда, отдых) и относятся к каждой категории по-разному.

Как применить в финансовом UX:

- Стратегия «Сначала сбережения»: Поощряйте автоматические переводы доходов на накопительные счета в качестве «заботы о будущем».

- Категоризация расходов: Отображайте расходы по категориям (например, продукты, рестораны), чтобы пользователи могли отследить, как они распределяют средства.

Научная основа:

Канеман, Тверски (1979) и Талер (1985) отмечают, что работая с этими когнитивными искажениями, мы можем подтолкнуть пользователей к принятию более грамотных финансовых решений.

6. Упрощение сложных решений с помощью архитектуры выбора

Что это:

Архитектура выбора — способы представления опций, которые позволяют подтолкнуть пользователя к принятию того или иного решения. Когда вариантов слишком много, люди испытывают усталость от принятия решений или так называемый паралич выбора.

Как применить в финансовом UX:

- Ограниченное число тщательно продуманных вариантов: Предлагая кредитные карты или инвестиционные портфели, представьте несколько альтернатив с четкими разъяснениями.

- Умные настройки по умолчанию: Предварительно выберите наиболее выгодные (или популярные) опции для пользователей, которые предпочитают принимать решения быстро и без особых усилий.

Научная основа:

Кеннинг и Хьюберт (2008) доказывают, что минимизация когнитивной нагрузки и упрощение процесса принятия решений значительно повышают удовлетворенность и доверие пользователей.

7. Формирование привычек через последовательную вовлеченность

Что это:

Формирование привычек включает в себя регулярные подсказки, действия и вознаграждения, которые со временем становятся автоматическими. Финансовые приложения могут использовать петли привычек для подкрепления позитивного поведения.

Как применить в финансовом UX:

- Планы сбережений: Автоматизируйте переводы на сберегательные счета, делая накопление поведением по умолчанию.

- Регулярные проверки: Отправляйте ненавязчивые напоминания (например, «Анализируйте свои расходы каждое воскресенье»), чтобы пользователи не забывали уделять внимание своим финансам.

Научная основа:

Берридж (2007) подчеркивает, что, когда поведение последовательно сопровождается немедленными вознаграждениями, нейронные пути в мозгу укрепляются, формируя долгосрочные привычки.

8. Укрепление эмоциональной связи с брендом

Что это:

Эмоциональная связь с брендом выходит за рамки функциональных преимуществ и создает более глубокие отношения между клиентом и финансовым сервисом. Она способствует лояльности, доверию и чувству принадлежности.

Как применить в финансовом UX:

- Сторителлинг бренда: Вплетите увлекательное повествование о бренде в путешествие пользователя, чтобы показать клиентам, что его ценности согласуются с их личными целями (например, устойчивое развитие, поддержка общества).

- Значимые точки контакта: Используйте дружелюбные персонализированные сообщения в ключевые моменты (например, поздравляя пользователей с днем рождения или отмечая накопление сбережений), чтобы создать теплую человеческую связь.

Научная основа:

Плассманн и др. (2012) указывают, что сильные сигналы бренда могут активировать в мозгу отвечающие за вознаграждение нейронные связи, усиливая тем самым эмоциональную привязанность.

9. Дофаминовый дизайн

Что это:

В основе дофаминового дизайна лежит процесс высвобождения дофамина системой вознаграждения мозга в предвкушении чего-то приятного. Интерфейсы, предлагающие своевременные и значимые вознаграждения, способны повысить мотивацию и вовлеченность пользователей.

Как применить в финансовом UX:

- Маленькие победы и обратная связь: Отмечайте каждую маленькую финансовую победу (даже микросбережения в 1–2 доллара) простой анимацией или приятным звуковым сигналом.

- Прогрессивные челленджи: Постоянно обновляйте цели пользователей, чтобы сохранить новизну, тем самым поддерживая дофаминовое «предвкушение награды».

Научная основа:

Берридж (2007) подчеркивает связь между высвобождением дофамина и мотивацией к повторению действий, что имеет решающее значение для формирования устойчивого поведения.

10. Путь к финансовому здоровью

Что это:

Деликатно подталкивайте людей к лучшему выбору, не ограничивая их свободу. В финансовой сфере такое «подталкивание» может улучшить общее финансовое состояние пользователей, побуждая их больше откладывать, ответственно тратить и планировать будущие расходы.

Как применить в финансовом UX:

- Автоматическое зачисление: По умолчанию помогайте пользователям откладывать больше при сохранении возможности отказаться.

- Своевременные подсказки: Отправляйте уведомления в критические для принятия решения моменты, например, предложите инвестировать премию, а не тратить ее.

Научная основа:

Талер и Санстейн (2008) отмечают, что при этическом подходе «подталкивания» могут направлять людей к полезному поведению без ущерба для автономии воли.

Прозрачность как основа нейромаркетинга

Распространенное заблуждение о нейромаркетинге заключается в том, что он основан на манипуляциях, однако это не так. Здесь важна прозрачность. Мы должны использовать инсайты из нейробиологии, чтобы сделать опыт пользователей лучше, а не обмануть их. Каждое маленькое «подталкивание», поздравительное сообщение или игровая функция должны быть очевидными, чтобы люди знали, что происходит и почему это имеет для них значение.

Как отмечают Плассманн и др. (2012), такой прозрачный подход особенно важен в финансовом секторе, где доверие является фундаментом отношений. Финтех-платформы должны использовать нейромаркетинг для укрепления доверия, а не для его разрушения: соблюдать конфиденциальность, обеспечивать возможность отказаться от услуг, избегать скрытых сборов и тактик, вводящих людей в заблуждение. Только так пользователи ощутят, что им хотят помочь, а не манипулируют их решениями.

Чтобы достичь этого, важно помнить о следующих принципах:

- Информированное согласие: Действуйте максимально прозрачно, когда дело доходит до сбора и использования данных.

- Отсутствие манипуляций: Ваш дизайн должен помогать пользователям принимать более правильные финансовые решения, а не играть на их слабостях.

- Конфиденциальность и безопасность данных: Используйте надежные средства защиты.

- Уважение автономии воли: Убедитесь, что «подталкивания» и другие стимулы соответствуют интересам пользователей.

Заключение

Применение нейромаркетингового подхода в цифровом банкинге бросает вызов представлениям о том, что сфера финансов является исключительно рациональной, что пользователям нужно больше данных, а не меньше, и что эмоциям нет места в «серьезных» финансовых решениях.

Однако исследования из раза в раз показывают, что человеческое поведение обусловлено сочетанием когнитивных предубеждений, эмоциональных реакций и привычных паттернов поведения, а не только логикой и разумом. Игнорирование этих фактов может ограничить эффективность даже самых передовых финансовых инструментов.

Внедряя эмоциональный сторителлинг, микровознаграждения и «подталкивания», мы можем полностью изменить опыт взаимодействия в этой области. Настоящая сила заключается в применении контринтуитивных инсайтов — от празднования даже самых маленьких побед до упрощения выбора — для построения долгосрочного финансового благополучия.

Когда нейромаркетинг применяется этично и прозрачно, в нем нет места обману. Он помогает людям обрести уверенность в сфере, которая обычно ассоциируется со стрессом и тревогой. Вот ключевые стратегии, которые вы можете интегрировать в финансовый UX-дизайн:

- Система вознаграждений: Запускайте выбросы дофамина с помощью немедленной положительной обратной связи и достижений.

- Эмоциональный отклик: Используйте сторителлинг, дружелюбный дизайн и визуальные подсказки, чтобы уменьшить тревогу и укрепить доверие.

- Персонализация: Адаптируйте инсайты под поведение пользователя, обеспечивая более глубокую вовлеченность и лояльность.

- Когнитивные искажения: Используйте такие концепции, как неприятие потерь и ментальный учет, чтобы стимулировать принятие ответственных финансовых решений.

- Архитектура выбора: Упрощайте принятие решений, предоставляя пользователям ограниченное число понятных опций и устанавливая выгодные для них дефолтные настройки.

- Последовательность и формирование привычек: Закрепляйте положительные модели поведения с помощью регулярных напоминаний и автоматизированных задач.

Применяя эти стратегии, компании могут создавать продукты, которые не только удовлетворяют функциональные потребности клиентов, но и вызывают у них эмоциональный отклик, что в конечном итоге приводит к повышению удовлетворенности, доверия и долгосрочной лояльности.

.svg)

.svg)